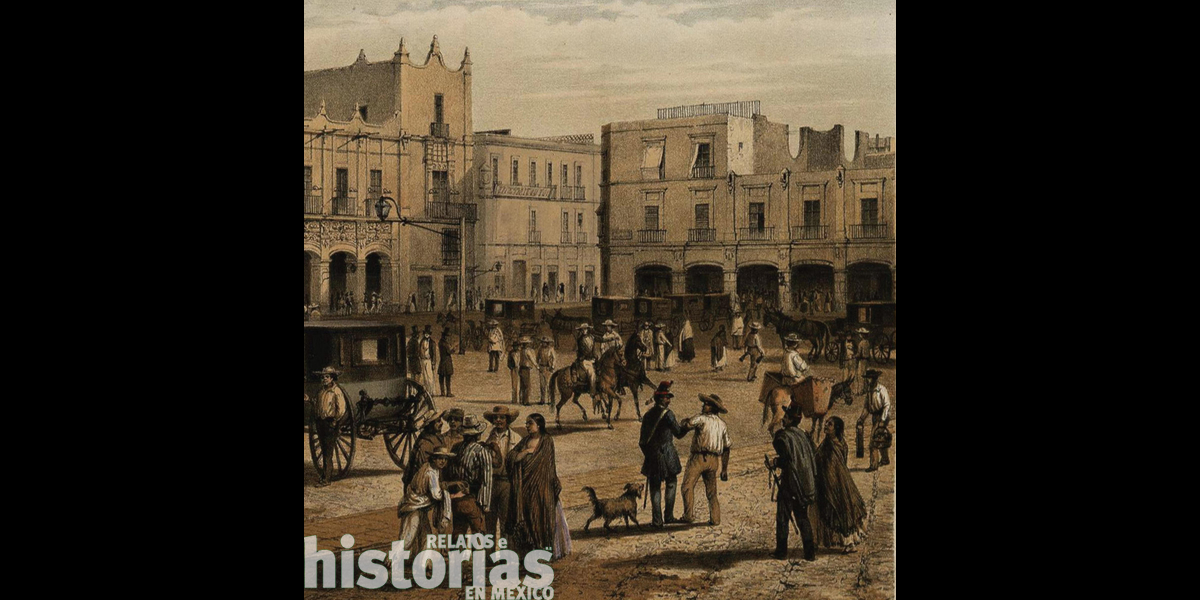

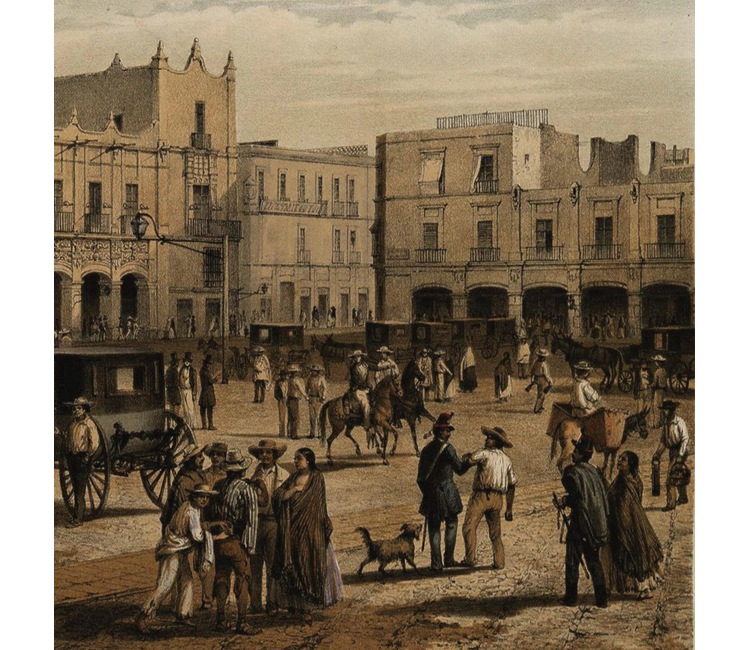

En una época en la que cobrar impuestos de acuerdo con los ingresos y el patrimonio de cada persona no era sencillo, se diseñaron contribuciones como estas para gravar objetos de lujo y bienes que, a diferencia del dinero, no podían ocultarse. No cualquiera podía costear un carro o caballo, ni mucho menos una casona con un número elevado de puertas y ventanas.

Contrario a lo que suele afirmarse, los impuestos a puertas y ventanas, perros, carros y caballos de Antonio López de Santa Anna no fueron una invención absurda del dictador. Tampoco fueron considerados en su época como “ridículos”, “extravagantes” u “odiosos”. Lejos de serlo, se trataron de contribuciones creadas en Europa tiempo atrás con el objetivo de gravar la riqueza de manera progresiva, sin afectar a las clases menesterosas.

En una época en la que cobrar impuestos de acuerdo con los ingresos y el patrimonio de cada persona no era sencillo, se diseñaron contribuciones como estas para gravar objetos de lujo y bienes que, a diferencia del dinero, no podían ocultarse. No cualquiera podía costear un carro o caballo, ni mucho menos una casona con un número elevado de puertas y ventanas.

Tendencia internacional

El impuesto por cada puerta y ventana fue creado en Inglaterra por Guillermo III en el siglo XVII. En las décadas siguientes, se adoptó en Francia, Suecia, España, Países Bajos, Bélgica y en varias ciudades y reinos alemanes. En 1776 el famoso economista Adam Smith lo aplaudió por tratarse de una contribución que se podía empadronar y recaudar fácilmente, sin necesidad de incomodar a los ciudadanos al inspeccionar propiedades y finanzas. Además, los gobiernos permitieron a los ciudadanos tapiar puertas y ventanas para que pagaran menos.

En el siglo XIX, dicho impuesto se convirtió en uno de los cuatro pilares de la fiscalidad europea, junto con las contribuciones a la propiedad, el patrimonio y la industria. En Francia fue suprimido hasta 1925.

Países latinoamericanos como Brasil, Colombia, Guatemala, El Salvador y México también adoptaron en distintos momentos el impuesto a puertas y ventanas luego de sus independencias. El objetivo de hacerlo no solo fue intentar sanar sus finanzas, sino también distanciarse del sistema hacendario colonial y de paso modernizar su hacienda conforme al concierto de las “naciones civilizadas”.

“Impuesto a luces exteriores”

La primera vez que se cobró en México el impuesto a puertas y ventanas fue de noviembre a diciembre de 1832, y en 1843 se mandó elaborar un proyecto de ley para instaurarlo, pero jamás se concretó. Santa Anna decretó su versión del gravamen el 9 de enero de 1854, durante el que sería su último periodo de gobierno. Lo denominó “impuesto a luces exteriores”, pues decía que cobraba por luz solar y de farol que ingresaba a las casas.

Su propósito era gravar la cantidad de puertas (incluyendo zaguanes) y de ventanas o balcones. La tarifa era progresiva y variaba de acuerdo con el sitio de la vivienda. Las casas de Ciudad de México y las de las capitales de los estados, por ejemplo, pagaban más que las de otras ciudades, villas o pueblos del país. Asimismo, una casa que se encontraba en los suburbios pagaba menos que otra que diera frente a una plaza mayor o calle principal.

Según se estipuló, la recaudación debía ser mensual y debía hacerse sin aumento de gastos. Fueron exentas del pago las casas solariegas “de gentes pobres”, las que se hallaban deshabitadas, las del gobierno, las del clero, hospitales, hospicios y escuelas gratuitas. En los meses siguientes, fueron eximidas también todas las casas de la península de Yucatán por la Guerra de Castas, y las del norte de Chihuahua por los ataques de los apaches. También se eximieron todas las viviendas de menos de cuatro piezas, las de campesinos anexas a las de sus patrones y las de vecindades que pagaban menos de veinticinco pesos de renta. Con ello, se exentó del impuesto al grueso de la población.

Un peso por perro

El impuesto por cada perro fue decretado el 3 de octubre de 1853, como parte de un paquete de contribuciones concedidas exclusivamente al ayuntamiento de la capital mexicana. En ninguna otra ciudad del país se cobró. La cantidad por pagar era de un peso al mes por perro, “sea cual fuese su clase, tamaño o condición”.

De hecho, este impuesto en la actualidad sigue siendo cobrado por los gobiernos municipales de Alemania, Suiza, Países Bajos, Italia, Irlanda, Australia, Nueva Zelanda y Quebec, Canadá, ya que continúa siendo buen indicador de riqueza. En Francia existió hasta 1970 y en Inglaterra hasta 1987.

Antecedente de la tenencia

En cuanto a los impuestos a caballos y carros particulares y de alquiler, a diferencia de lo que se ha dicho, no fueron implementados en México por Santa Anna. En algunos municipios se cobraron desde la Colonia, también por influencia europea, como forma de gravar la riqueza. Fueron fáciles de cobrar, redituables y persistieron a lo largo del siglo XIX y en parte del XX. Son un antecedente directo, de hecho, de la tenencia vehicular.

La abolición

¿Por qué, entonces, tratándose de parte de la vanguardia tributaria europea, los impuestos a puertas y ventanas y a perros fueron abolidos en México en 1855? El gran problema de ambos fue que se diseñaron con prisa y sin consultar a los encargados de la recaudación, con tal de ahorrar y de comenzar pronto el cobro. Asimismo, tampoco se hicieron padrones y no se cuidó que se pagaran ni se castigó a los infractores. En la práctica, el pago recayó en la voluntad del contribuyente. Por tal motivo, aunado al gran número de propiedades eximidas, fue muy poco lo que se pudo recaudar con ellos (ver tabla para el caso de Ciudad de México).

Los encargados de la recaudación solicitaron al gobierno facultades coercitivas y, para el caso del impuesto a perros, se propuso que se entregaran collares a quienes cubrieran su cuota, para que, si se detenía algún perro sin el suyo, se sacrificara al cabo de veinticuatro horas si su dueño no pagaba la contribución y el recargo. Como las sugerencias no fueron escuchadas y el intento de cobro se convirtió en una carga con “gran perjuicio” a las arcas, fueron las mismas oficinas recaudatorias y el gobierno municipal de Ciudad de México los que solicitaron su abolición.

¿Impuestos ridículos?

Queda por responder una pregunta más: ¿por qué se consideran “ridículos” estos impuestos? Curiosamente, durante la dictadura de Santa Anna y los años posteriores, no existieron quejas en específico contra esas contribuciones. Lo que se criticó en su momento fue el paquete de impuestos pequeños entre los cuales figuraban estos. Fue hasta mediados del siglo XX, cuando dejaron de ser asociados con la modernidad fiscal europea, que la historiografía e incluso la cultura popular mexicana los condenó por considerarlos extraños y relacionarlos con Santa Anna. Además, sin razón aparente, se sumaron a la lista los impuestos a carros y caballos.